Số liệu từ DKRA cho thấy, trong tháng 10/2023, lượng tiêu thụ phân khúc đất nền tăng tới 4,8 lần, nhà phố/biệt thự tăng 3,3 lần so với tháng trước đó.

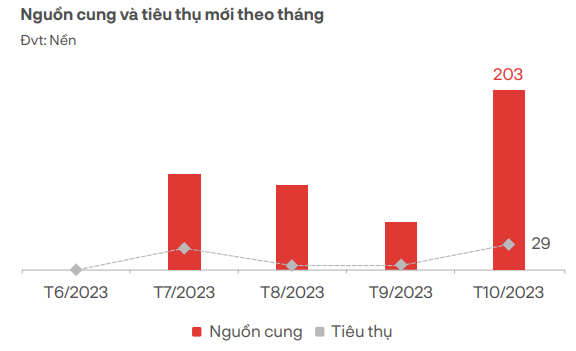

DKRA vừa công bố báo cáo về thị trường bất động sản nhà ở TP. HCM và vùng phụ cận tháng 10/2023. Theo đó, về phân khúc đất nền ghi nhận tín hiệu khởi sắc. Cụ thể, nguồn cung mới đạt 203 nền và lượng tiêu thụ mới đạt 29 nền trong tháng 10/2023, lần lượt tăng gấp 3,8 và 4,8 lần so với tháng trước.

Trong tháng, toàn bộ nguồn cung mới tập trung tại Đồng Nai. Mặt bằng giá sơ cấp không có nhiều biến rộng so với lần mở bán trước đó, phần lớn lượng giao dịch tập trung ở nhóm sản phẩm có mức giá trung bình khoảng 11,2 triệu đồng/m2. Các chính sách chiết khấu, cam kết lợi nhuận, cam kết mua lại,… tiếp tục được các chủ đầu tư áp dụng nhằm kích cầu thị trường.

Thị trường thứ cấp ghi nhận mức giảm trung bình 3% – 5% so với tháng trước, mức giảm tập trung chủ yếu ở nhóm sản phẩm có giá trị cao, nhóm dự án chưa hoàn thiện hạ tầng, pháp lý,… thanh khoản thị trường vẫn ở mức trung bình.

Dự kiến, nguồn cung và lượng tiêu thụ trong những tháng cuối năm duy trì xu hướng đi ngang và tập trung chủ yếu ở thị trường vùng phụ cận như: Đồng Nai, Bình Dương, Long An, Tây Ninh,…

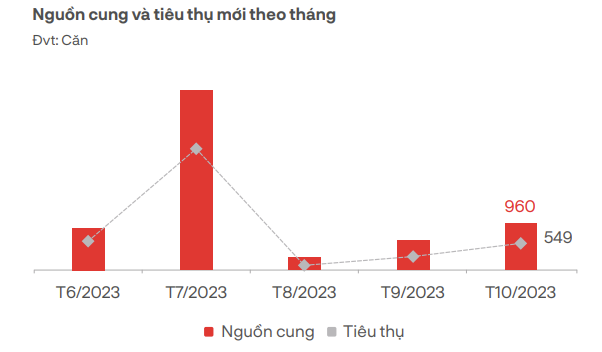

Về phân khúc căn hộ, nguồn cung mới trong tháng 10/2023 đạt 960 căn, tăng 56% so với tháng trước, nhưng ghi nhận sụt giảm 67% so với cùng kỳ. Trong đó, phân khúc căn hộ hạng B chiếm 55% nguồn cung và 72% lượng tiêu thụ mới toàn thị trường, các dự án tập trung tại khu vực TP. Dĩ An và TP. Thủ Dầu Một thuộc Bình Dương.

Tại TP. HCM nguồn cung mới chủ yếu thuộc phân khúc căn hộ hạng A tại khu Đông, thị trường không ghi nhận nguồn cung căn hộ hạng C mở bán trong tháng. Đáng chú ý, Bình Dương dẫn đầu về nguồn cung mới, chiếm hơn 2/3 tổng số căn hộ mở bán toàn thị trường trong tháng.

Về lượng tiêu thụ đạt 549 căn, tương ứng gần 43% tổng nguồn cung toàn thị trường.

Theo DKRA, các chính sách chiết khấu thanh toán nhanh, kéo giãn kỳ hạn thanh toán, quà tặng mở bán,… tiếp tục được phần lớn chủ đầu tư áp dụng nhằm kích cầu thị trường. Mặt bằng giá bán sơ cấp lẫn thứ cấp không có nhiều biến động, thanh khoản thị trường mặc dù có cải thiện so với tháng trước tuy nhiên vẫn ở mức thấp và khó có đột biến trong ngắn hạn.

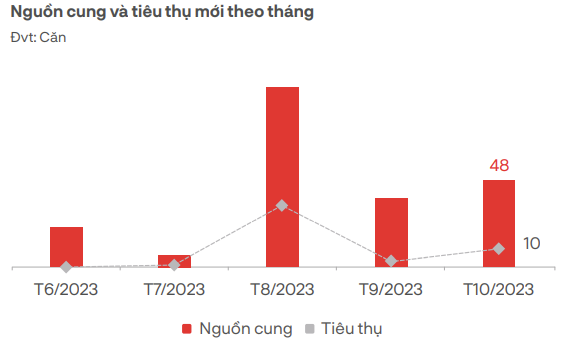

Trong tháng 10, Nguồn cung mới của phân khúc nhà phố/biệt thự ghi nhận 48 căn, tăng 26% so với tháng trước, nhưng giảm tới 81% so với cùng kỳ. Đáng chú ý, lượng tiêu thụ trong tháng đạt 10 căn, tăng 3,3 lần so với tháng trước đó.

Theo DKRA, thị trường Đồng Nai chiếm khoảng 62% tỷ trọng nguồn cung và 100% lượng tiêu thụ mới trong tháng. Mặt bằng giá sơ cấp ghi nhận mức giảm trung bình 3% – 7% so với cùng kỳ năm 2022, các chính sách chiết khấu, ưu đãi, hỗ trợ ngân hàng,… tiếp tục được các chủ đầu tư áp dụng nhằm kích cầu thị trường.

Ở thị trường thứ cấp ghi nhận mức giảm trung bình 4% – 8% so với tháng trước, mức giảm tập trung ở nhóm dự án chưa hoàn thiện hạ tầng – pháp lý và nhóm khách hàng sử dụng vốn vay ngân hàng. Tuy nhiên, thanh khoản thị trường chỉ ở mức trung bình.

Nguồn: https://cafef.vn