Tuy chưa thể khẳng định rằng thị trường sẽ đạt được các kết quả rực rỡ nhưng chắc chắn năm 2024 chính là “viên gạch đầu tiên” xây nền móng cho chu kỳ phát triển mới của thị trường bất động sản Việt Nam…

“Trong năm 2024, cầu nhà ở tại các đô thị lớn vẫn rất mạnh, sẵn sàng hấp thụ các sản phẩm chất lượng, giá hợp lý. Cầu thực vẫn duy trì mức ổn định; cầu đầu tư để tích lũy, để tạo dòng tiền thì cần thêm thời gian để hồi phục, khi niềm tin của khách hàng và tình hình kinh tế chung khởi sắc hơn”. Đây là nhận định chung của các đại biểu tại “Diễn đàn thị trường bất động sản Việt Nam 2024 – Vượt qua thách thức” do Hội Môi giới bất động sản Việt Nam (VARS) vừa tổ chức.

NGUỒN CUNG NHÀ Ở VẪN KHAN HIẾM

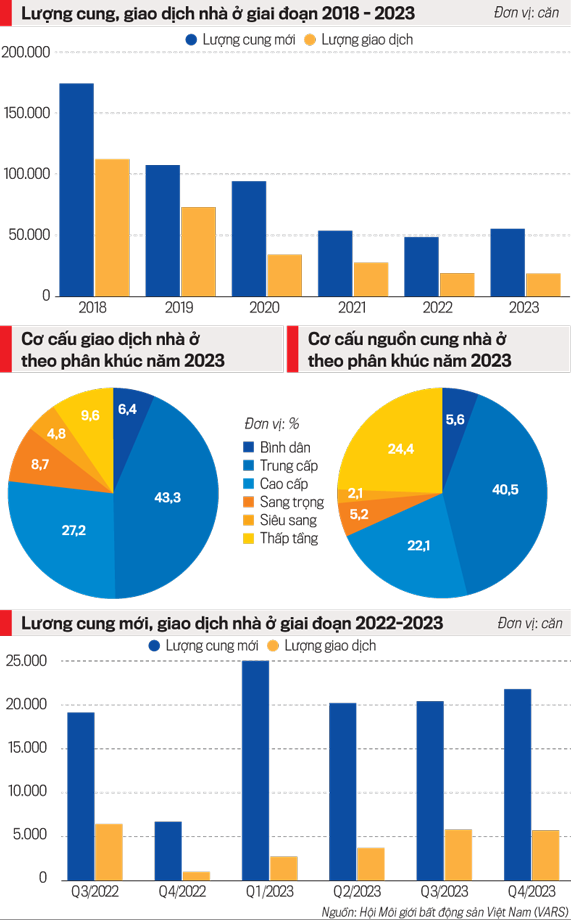

Thông tin tại diễn đàn, bà Phạm Thị Miền, Phó trưởng Ban Nghiên cứu thị trường & Tư vấn xúc tiến đầu tư (VARS), cho biết trong năm 2023, nguồn cung nhà ở thương mại vẫn còn rất khan hiếm. Tổng nguồn cung nhà ở năm 2023 đạt khoảng 55.329 sản phẩm, tăng 14% so với tổng lượng sản phẩm chào bán năm 2022, nhưng vẫn chỉ bằng 32% so với năm 2018 – năm chưa xảy ra đại dịch (180.000 sản phẩm).

Thị trường thiếu vắng hẳn các sản phẩm nhà ở thương mại giá bình dân. Tỷ trọng nguồn cung căn hộ thuộc phân khúc bình dân trên tổng nguồn cung căn hộ mở bán liên tục tụt giảm, từ mức 30% vào năm 2019 còn 6% vào năm 2023. Nguồn cung các căn hộ có giá dưới 25 triệu đồng/m2 chỉ có từ các dự án nhà ở xã hội, các dự án nhà thương mại tại các tỉnh thành cấp II, cấp III. Đặc biệt, phân khúc trung cấp cũng bắt đầu khan hiếm tại Hà Nội, TP.HCM. Nguồn cung căn hộ có mức giá 40 triệu đồng/m2 gần như chỉ xuất hiện tại các tỉnh thành lân cận như Bình Dương, Đồng Nai, Bắc Giang, Bắc Ninh…

Theo ông Lê Đình Chung, Tổng Giám đốc SGO Homes, trong ngắn hạn, nguồn cung vẫn khó có thể bật tăng do số lượng dự án nhà ở thương mại được cấp phép mới rất ít và đang ngày càng có xu hướng sụt giảm, đặc biệt là phân khúc bình dân, trung cấp. Do bị chặn bởi nút thắt về pháp lý khiến cơ quan quản lý Nhà nước thận trọng hơn trong việc phê duyệt dự án. Vướng mắc pháp lý cũng khiến doanh nghiệp gặp khó khăn về đầu ra, không có nguồn lực để trả nợ và phát triển dự án mới…

Lãnh đạo SGO Homes cũng cho rằng mặc dù nguồn cung nhà ở sơ cấp đưa vào thị trường vẫn còn “nhỏ giọt”, nhưng trong bối cảnh thị trường khó khăn, việc có thêm nguồn cung, đặc biệt là nguồn cung căn hộ từ các dự án mới đã góp phần làm “ấm” thị trường.

Về vấn đề này, số liệu của VARS chỉ rõ: trong quý 4/2023, tổng nguồn cung đạt 21.774 sản phẩm, tăng 6% so với quý trước. Số lượng giao dịch tương đương với quý 3/2023 và gấp đôi so với các quý đầu năm. Tỷ lệ hấp thụ tiếp tục được cải thiện, đạt 26%, tăng 12 điểm % so với cùng kỳ năm 2022 và tương đương với quý 3/2023. Tính chung cả năm 2023, tỷ lệ hấp thụ trên toàn thị trường đạt 33%, với khoảng 18.600 căn hộ, sản phẩm thấp tầng được giao dịch thành công, tương đương với tổng lượng giao dịch nhà ở năm 2022, nhưng vẫn chỉ bằng 17% so với năm 2018. Phân khúc căn hộ trung cấp dẫn đầu về số lượng giao dịch, chiếm 43%, theo sau là phân khúc căn hộ cao cấp, chiếm 27%.

Về khả năng hấp thụ của thị trường, đại diện VARS chia sẻ: lượng giao dịch khó bật tăng do nguồn cung khan hiếm, không phù hợp với khả năng tài chính của người mua, mặt bằng lãi suất giảm nhưng nhà đầu tư, doanh nghiệp vẫn chưa tiếp cận với nguồn vốn tín dụng do không đáp ứng được điều kiện vay vốn… Một số nguồn cung được nhà đầu tư đặc biệt quan tâm, được kỳ vọng tạo “cú hích” cho thị trường lại không “ra” được do không đáp ứng được yêu cầu pháp lý.

“Năm 2023 là một năm đầy khó khăn và thách thức đối với nền kinh tế nói chung và thị trường bất động sản Việt Nam nói riêng. Kể từ tháng 5/2022 cho đến cuối năm 2023, thị trường bất động sản đã phủ bởi “gam màu xám xịt, ảm đạm” khi hàng nghìn dự án phải tạm dừng hoạt động, nhiều doanh nghiệp bất động sản phải giải thể hoặc tạm đóng cửa. Việc này kéo theo hàng ngàn nhân viên môi giới bất động sản phải bỏ nghề, nguyên nhân đến từ sự biến động của biến động tình hình kinh tế thế giới, sự lạc hậu của một số bộ luật liên quan…”, ông Nguyễn Văn Đính, Phó Chủ tịch Hiệp hội Bất động sản Việt Nam, đánh giá.

THỊ TRƯỜNG GHI NHẬN NHIỀU TÍN HIỆU TÍCH CỰC

Mặc dù vậy, các chuyên gia khẳng định thị trường cũng có nhiều dấu hiệu tích cực. Đó là càng về cuối năm, nguồn cung càng được đẩy mạnh cả về chất và lượng, các sự kiện mở bán, kick-off quy mô lớn liên tục được triển khai. Một số dự án mới được đẩy mạnh truyền thông với nhiều hoạt động khuấy động thị trường, đặc biệt là các dự án thuộc Vinhomes, Khang Điền…; trên thị trường thứ cấp, nhà đầu tư đã bắt đầu tận dụng ưu đãi về lãi suất để săn tìm các sản phẩm tiềm năng; giao dịch thứ cấp diễn ra ngày càng sôi động, đặc biệt là ở phân khúc căn hộ, đất nền.

Về giá bán, nhìn chung, đã bắt đầu duy trì ổn định sau các đợt giảm giá trong nửa đầu năm 2023. Một số phân khúc, thị trường đã có dấu hiệu “vượt đáy” và đi ngang kể từ quý 3/2023. Thị trường đã bắt đầu ghi nhận một vài khu vực tạo “sốt nóng” cục bộ như số dự án tái định cư giá rẻ, chỉ khoảng 3-4 triệu đồng/m2, với hạ tầng đồng bộ.

Ngoài ra, còn nhiều yếu tố khác đang và sẽ tác động, thúc thị trường bất động sản chuyển mình trong năm 2024. Cụ thể, trải qua quá trình thanh lọc thì sức khỏe nội tại, cùng khả năng ứng biến với các khó khăn, thử thách của các chủ thể tồn tại trên thị trường sẽ được nâng lên. Bên cạnh đó, các thay đổi trong luật mới tuy chưa được áp dụng nhưng sẽ là tín hiệu tích cực để các chủ thể gửi gắm niềm tin và “xốc” lại tinh thần cho công đoạn chuẩn bị trong thời kỳ sắp tới (với điều kiện Luật Đất đai phải “ăn nhập” và thống nhất với 2 bộ luật đã được thông qua trước đó). Song song với các giải pháp tháo gỡ khó khăn về mặt pháp lý và nguồn vốn cho thị trường bất động sản, “niềm tin” của khách hàng và nhà đầu tư vẫn sẽ là yếu tố tiếp tục được quan tâm và tập trung các biện pháp nhằm giải tỏa trong năm 2024.

Trên cơ sở đó, chuyên gia kinh tế Nguyễn Minh Phong nhận định, bước sang năm 2024, thị trường sẽ tiếp tục đối diện với nhiều cơ hội và thách thức đan xen, nhưng thị trường sẽ vượt qua giai đoạn khó khăn nhất, ghi nhận những động thái tích cực nhiều hơn tiêu cực cả về tổng cung và tổng cầu, cả đầu vào lẫn đầu ra…

Đồng quan điểm, lãnh đạo VARS dự báo: “quý 1 và quý 2/2024, thị trường sẽ tiếp tục duy trì tín hiệu tốt từ thời điểm cuối năm 2023. Nhưng phải từ cuối quý 3 trở đi sự phục hồi mới được thể hiện rõ rệt. Năm 2024, thị trường sẽ đón nhận sự quay trở lại của khoảng 30 – 40% lượng môi giới bất động sản. Càng về thời điểm cuối năm, số lượng này càng có xu hướng tăng lên.

Các chương trình mở bán quy mô lớn cùng chiến dịch truyền thông rầm rộ sẽ diễn ra một cách thường xuyên và liên tục hơn. Đây được xem là hành động quyết liệt, thể hiện sự quyết tâm sinh tồn rất cao của các chủ đầu tư trong nỗ lực vượt qua khó khăn. Các cơ chế, chính sách, đặc biệt liên quan đến tín dụng đạt được độ ngấm sẽ cho thấy rõ hơn các tác động tích cực đến thị trường”.

Cũng theo VARS, phân khúc nhà ở, đặc biệt là nhà ở xã hội và nhà ở thương mại giá bình dân sẽ phát huy tốt vai trò trụ cột, dẫn dắt toàn bộ thị trường từ giai đoạn giữa năm 2024. Phân khúc bất động sản công nghiệp tiếp tục đà tăng trưởng trên cơ sở các kết quả ấn tượng đã đạt được trong năm 2023. Phân khúc bất động sản du lịch, nghỉ dưỡng tiếp tục đối diện với nhiều thách thức, chỉ có thể xoay chuyển tình thế tốt nếu ngành du lịch thực sự đạt được kết quả ấn tượng.

Phân khúc bất động sản thương mại không ghi nhận nhiều sự biến động. Hoạt động M&A duy trì độ nhiệt, với nhiều hơn các thương vụ thành công, đặc biệt là sự tham gia của các doanh nghiệp nội. Các ngành nghề khác, chịu ảnh hưởng trực tiếp từ thị trường bất động sản như sản xuất vật liệu xây dựng, nội thất… dần được phục hồi nhưng với tốc độ chậm.

Tần suất ra mắt các nguồn cung mới sẽ đều đặn và dày hơn so với năm 2023. Bên cạnh các chủ đầu tư lớn, sẽ có thêm nguồn cung từ các chủ đầu tư mới chào sân. Cuối quý 1, đầu quý 2/2024 sẽ xuất hiện sự “khởi phát” của nguồn cung ra thị trường. Trong đó, Bình Dương sẽ trở thành điểm sáng của khu vực phía Nam với khoảng 10.000 sản phẩm mới lần đầu tiên ra mắt. TP.HCM sẽ có khoảng 5.000 sản phẩm mới, chưa kể các sản phẩm tồn kho. Nếu các thủ tục pháp lý được hoàn thiện đúng tiến độ, dự án không bị tạm dừng do chủ đầu tư gặp khó khăn về tài chính, dự kiến thị trường Hà Nội sẽ đón nhận khoảng 15.000 căn hộ và sản phẩm thấp tầng. Một số địa phương, khu vực đẩy mạnh phát triển về hạ tầng, đặc biệt là hạ tầng giao thông như Tây Nam Bộ, Đông Nam Bộ… sẽ có cơ hội đạt được kỳ vọng lớn về nguồn cung bất động sản trong thời gian sắp tới….

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 03-2024 phát hành ngày 15-1-2024. Kính mời Quý độc giả tìm đọc tại đây: